Косметология: на чем не будут экономить пациенты?

/

В кризис остаются популярными процедуры, дающие быстрый и видимый эффект

По оценке Аналитического центра Vademecum, более 50% объема рынка косметологических инъекционных услуг в 2016 году пришлось на ботулотоксины, филлеры и нити. Доля таких процедур, уверены эксперты, будет только расти.

В кризис потребители начали сокращать расходы на омоложение кожи, то есть на биоревитализацию и мезотерапию, но пока не отказались от манипуляций, дающих видимый эффект, – контурной пластики, ботулинотерапии и нитевого лифтинга. Правда, и здесь клиенты косметологов стараются экономить, предпочитая признанным европейским брендам более демократичные азиатские продукты.

«Как на рынок повлиял кризис, наглядно показал осенний Intercharm [традиционная выставка для участников индустрии красоты. – Vademecum]. Я спросил у косметологов: «К вам вернулись пациенты после «мертвого» весенне-летнего сезона?» И большинство из них вынуждены были констатировать, что потеряли от 30% до 50% своей клиентской базы», –рассказывает руководитель бизнес-школы портала 1nep.ru Виталий Зорилэ. Осенью прошлого года большинство поставщиков косметологической продукции, опрошенных Vademecum в разных регионах России, в один голос признавали: продажи если не обрушились, то, по крайней мере, стагнируют, хотя до этого демонстрировали ежегодный рост – не менее 10%. «Конечно, в этом году спрос на косметологию, в том числе на инъекционную, снизился – люди стали экономить. Если раньше пациентка могла лечь на кушетку косметолога, не спрашивая, сколько будет стоить процедура, то сейчас она подробно выясняет цену препаратов и просит убрать или сократить количество инъекций», – рассказывает торговый представитель профильного дистрибьютора «Делис» в Уфе Надежда Меркурьева.

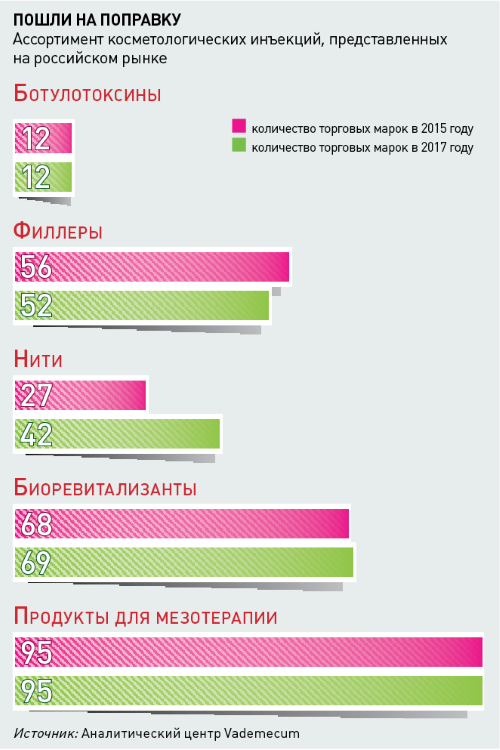

Произошедшее на фоне сокращения доходов населения торможение, а на некоторых территориях – и снижение рынка, усугубили высокая конкуренция и продуктовое многообразие инъекционных средств. «Идет перенасыщение рынка, отсюда – падение объема продаж», – говорит представитель компании «Манас Мед» Ольга Пономарева. Аналитический центр Vademecum в январе 2017 года провел очередной ассортиментный анализ представленных в сегменте инъекционной косметологии товаров и обнаружил: если в начале 2015 года в индустрии обращалось 258 инъекций, то в 2017-м профильная матрица состояла уже из 270 позиций. В сегменте присутствуют продукты из 23 стран мира – от Украины до США. В то же время если, например, в нише ботулотоксинов на российском рынке обращаются все известные европейские и азиатские бренды, включая Ботокс, Диспорт, Ксеомин, Лантокс, и продукт отечественного производства Релатокс, то в большинстве европейских стран ассортимент косметологов ограничен двумя-тремя препаратами этой категории.

В кризис конкуренция на рынке косметологических инъекций обострилась на двух уровнях: за деньги клиентов стали бороться как видовые продуктовые категории, так и отдельные бренды. «Если раньше пациенты много тратили на уходовые процедуры, то сейчас эти категории услуг менее востребованы – клиенты из соображений экономии предпочитают получить результат здесь и сейчас. Потому спрос явно сместился в сторону процедур с видимым эффектом устранения эстетических недостатков», – считает директор по маркетингу компании «Маруга» Инесса Саакян. Ту же тенденцию подчеркивает PR-директор компании «Фитоджен» Инесса Ясиновская: «Люди, которые дорожат своим здоровьем, могли сократить количество уходов, перестать, например, делать маски, но не отказались от инъекций качественных препаратов раз в полгода». Топ-менеджер еще одной дистрибьюторской компании замечает, что косметологи сейчас стали предлагать меньше процедур мезотерапии: «Для того чтобы получить эффект, нужно 10 сеансов мезотерапии, а многие сейчас ограничиваются шестью или даже тремя процедурами».

Отмеченные экспертами и участниками рынка тренды подтвердил опрос более 1 500 специалистов, практикующих инъекционную косметологию в России. Более 70% респондентов, оказывающих услуги ботулинотерапии и контурной пластики, отметили, что объем использования ими тематических препаратов и изделий в 2016 году остался без изменений или увеличился. В то время как аналогичные заявления по поводу биоревитализации и мезотерапии сделали 61% и 67% респондентов соответственно. Только 58% специалистов, практикующих нитевой лифтинг, смогли констатировать, что объем потребления используемой ими продукции сохранился или вырос. Впрочем, в этой нише все несколько сложнее: специалисты отмечали, что падение продаж ощутили на себе в основном поставщики рассасывающихся мезонитей, в то время как хирургические нити и другие продукты этой категории с четким лифтинговым эффектом показывали рост.

Предложение в сегменте ботулотоксинов, филлеров и нитей тоже увеличилось: если в 2015 году на рынке в этих категориях присутствовало 95 брендов, то в 2017 году – уже 106 торговых марок. Пациенты, выбирающие инъекционные процедуры с видимым эффектом, стараются экономить и, как замечают опрошенные Vademecum участники рынка, постепенно меняют признанные европейские бренды на азиатскую продукцию. Этот вектор спроса медленно, но неумолимо начинает влиять на предложение. По результатам выполненного Vademecum ассортиментного анализа, среди стран – производителей всех предлагаемых на рынке инъекционных продуктов сейчас, как и в 2015 году, лидируют Испания и Италия. В то же время значительно усилились позиции Южной Кореи, которая в рейтинге стран – импортеров профильных брендов в Россию переместилась с четвертого на третье место, в основном за счет филлеров и нитей. «На рынке появилось много недорогих зарегистрированных филлеров», – констатирует главный редактор портала 1nep.ru Арсен Погосян. Среди продуктов, которые раньше в России активно не присутствовали, – филлер Neuramis от корейской Medytox и линейка марки Derli.

Больше половины представленных на рынке южнокорейских инъекционных брендов составляют рассасывающиеся нити – мониторинг Vademecum выявил в этой нише 29 торговых марок, тогда как в 2015 году, когда был зафиксирован бум корейской нитевой продукции, в России появилось не более 10 брендов. Нитевые новинки из Южной Кореи привлекли дистрибьюторов смежного с косметологией пластического рынка. Например, компания «Кловермед», один из крупнейших в России поставщиков имплантатов молочной железы, вывела на рынок нить Mint от Hansbiomed Corp. Корейские продукты, в том числе бренд Neo, представил и профильный интернет-магазин mesonitki.ru. Крупнейший корейский производитель Jeil Tech, уже поставлявший в Россию нити Tightening Thread, расширил здесь свое присутствие за счет новой линейки мезонитей Ewa Innolift.

Однако активность дистрибьюторов по продвижению нитевых новинок ажиотажа в потребительской аудитории пока не вызвала – спрос не успел за предложением, и большая часть поставщиков рассасывающихся нитей отметила падение выручки. «Ежемесячные продажи упали по отношению к 2014-2015 годам, когда продукция только появилась на рынке», – признает Валерий Миколаевский, генеральный директор компании «Бьюти Экс‐перт», поставляющей в Россию нити Lead Fine Lift. В то же время опрашиваемые Vademecum косметологи отмечали, что, пытаясь соответствовать актуальным запросам пациентов, уходят от малоинвазивного армирования нитями к лифтингу, при котором результаты визуализируются быстрее и эффектнее, и отдают предпочтение продуктам с соответствующими характеристиками.

Еще один тренд 2016 года – усиление позиций отечественной продукции, выигрывающей у европейских брендов конкурентоспособной ценой. «Если за первые полгода присутствия на рынке препарата Релатокс с его использованием было проведено около 5 тысяч процедур, то по итогам 2016 года востребованность нашего продукта в косметологической практике выросла в десятки раз», – с гордостью констатирует представитель производящей Релатокс компании «Микроген». Рост продаж этого продукта подтвердили и опрошенные Vademecum дистрибьюторы.

Если в 2015 году в нише филлеров фигурировали лишь два российских бренда – Amalain и Reneall, то сейчас к ним прибавилось еще несколько продуктов отечественного производства. В прошлом году компания Martinex вывела на рынок разработанный еще в 2013 году филлер Hyaluform. «Мы реализуем этот продукт начиная с прошлого лета, но по итогам года он вышел на уровень продаж импортируемого нами швейцарского Apriline. Если так пойдет дальше, по итогам следующего года он сможет обогнать локомотив предлагаемой нами линейки филлеров – французский Perfectha Derm», – рассказывает гендиректор Martinex Михаил Селянин. По его словам, в этом году компания планирует вывести на рынок еще один отечественный филлер.

Другой крупный поставщик косметологических инъекций компания «Нике-Мед» начала в прошлом году производство филлера Suniderm. «Если поставляемый нами голландский Ellanse рассчитан на премиальную аудиторию, то у отечественного Suniderm есть хороший потенциал массовых продаж», – поясняет представитель дистрибьютора.

Европейские бренды теряют свои позиции в сегменте филлеров, зато усиливают в нише нитей и биоревитализантов. Дистрибьюторы Belle Allure и «Академия научной красоты» указывают на рост продаж нитевых брендов Resorblift из Франции и Dermafill HappyLift из Италии. «Интерес к биоревитализантам из Европы повышается, особенно это заметно в нише продуктов с высокой концентрацией гиалуроновой кислоты», – говорит представитель компании «Евромедимпорт» Павел Денисенко. Виталий Миколаевский из «Бьюти Эксперта» добавляет к этому наблюдению: «Биореструктуранты, биодермализанты и биоэкспандеры, позиционирующиеся на рынке как отдельные категории продукции, все это по своему функционалу – биоревитализация, то есть, по сути, маркетинговый прием, направленный на рост продаж».

ТОП10 стран – производителей косметологических инъекций, обращавшихся на российском рынке в 2015 году*

Италия – 54

Испания – 52

Франция – 37

Южная Корея – 30

Россия – 23

Швейцария – 21

Германия – 11

Китай – 7

Авcтрия – 6

Канада – 6

ТОП10 стран – производителей косметологических инъекций, обращавшихся на российском рынке в 2017 году*

Италия – 55

Испания – 52

Южная Корея – 43

Франция – 33

Россия – 25

Швейцария – 23

Германия – 11

Австрия – 6

Великобритания – 6

Китай – 6

*в случае если продукт производился в двух странах и более, он присваивался каждой из стран производства

Источник: vademec.ru